Ciernista droga prawdy

W Ewangelii według św. Mateusza, 7:13–14, czytamy następujące słowa: „Wchodźcie przez ciasną bramę; albowiem szeroka jest brama i przestronna droga, która wiedzie na zatracenie, a wielu jest takich, którzy przez nią wchodzą. A ciasna jest brama i wąska droga, która prowadzi do żywota; i niewielu jest tych, którzy ją znajdują”.

To samo można powiedzieć o uzyskiwaniu w urzędach celnych dowodów pochodzenia, na podstawie których importerzy w krajach trzecich uzyskują możliwość zastosowania obniżonych stawek celnych dla towarów posiadających unijne pochodzenie.

Unia Europejska zawarła z wieloma krajami lub grupami krajów porozumienia o tzw. „wolnym handlu”, zwanymi skrótowo we współczesnej fachowej polszczyźnie „ef-ti-ej” od „free trade agreement” (FTA). Niech nas jednak nie zwiodą te słowa: ten „trejd” wcale nie jest całkiem „fri”. Po pierwsze: obniżone stawki celne dotyczą wyłącznie towarów posiadających preferencyjne pochodzenie z danego kraju lub regionu; a bynajmniej nie każdy towar wyprodukowany np. w Górnej Wolcie posiada preferencyjne górnowoltańskie (górnowolckie?) pochodzenie. Po drugie – to preferencyjne pochodzenie należy odpowiednio dokumentować.

Większość umów zawartych przez UE przewiduje dwojaką (czy też trojaką) formę dokumentowania preferencyjnego pochodzenia towaru:

- tzw. „deklaracja na fakturze” może zostać sporządzona przez każdego unijnego eksportera dla przesyłki składającej się z jednego lub kilku opakowań zawierających produkty pochodzące, których ogólna wartość nie przekracza 6 000 EUR.

- gdy wartość produktów pochodzących przekracza limit 6 000 EUR deklarację na fakturze/deklarację pochodzenia może sporządzić wyłącznie tzw. „upoważniony eksporter”. Eksporter ubiegający się o status „upoważnionego eksportera” jest zobowiązany do uzyskania specjalnej autoryzacji (pozwolenia), wydanej przed właściwe organy celne UE, co może nastąpić dopiero po złożeniu organom celnym wszelkich gwarancji koniecznych do weryfikacji statusu pochodzenia danych produktów, jak również gwarancji dotyczących spełnienia innych wymogów.

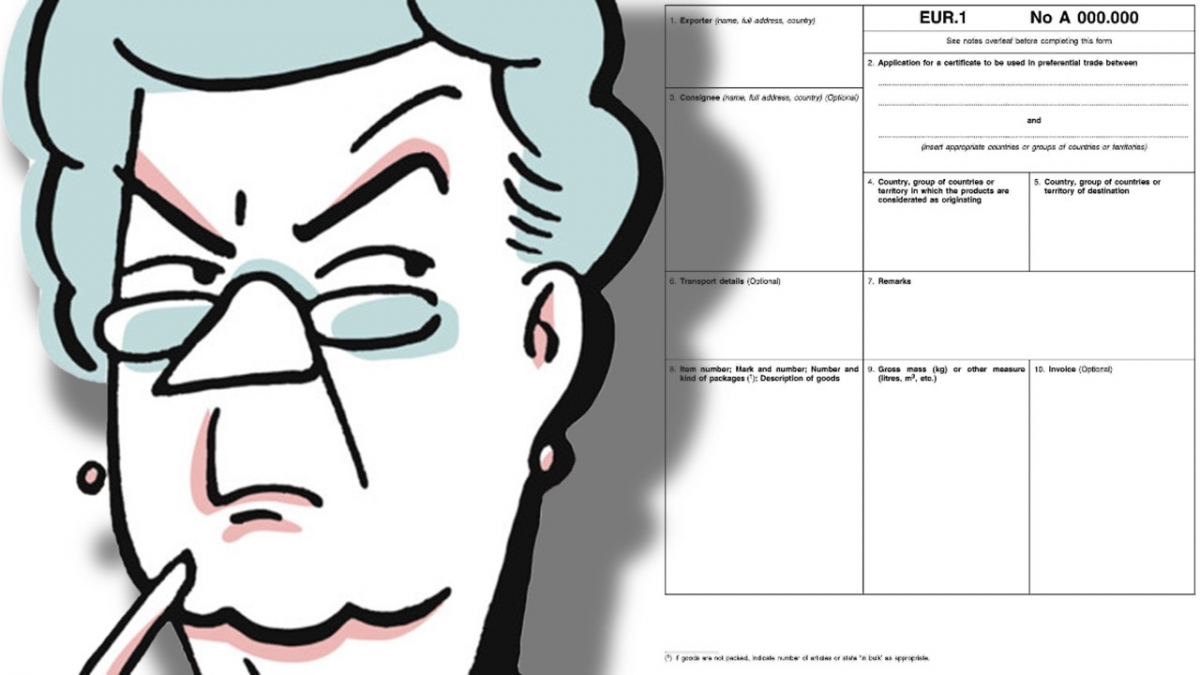

- jeśli dany eksporter nie jest „upoważnionym eksporterem”, aby prawidłowo udokumentować preferencyjne pochodzenie unijne towarów o wartości powyżej 6 000 EUR, powinien wystąpić

do organów celnych o wydanie świadectwa przewozowego EUR.1, potwierdzającego preferencyjne pochodzenie wspólnotowe towarów wywożonych do krajów trzecich.

Świadectwa EUR.1 na terytorium RP legalizują wyłącznie organy celne, na wniosek eksportera lub jego przedstawiciela.

Podejście poszczególnych oddziałów celnych zaangażowanych w ten proces bywa - zróżnicowane. Ministerstwo Finansów nie podjęło dotąd decyzji o wprowadzeniu ujednoliconych norm

i procedur, co ostatecznie skutkuje niekiedy bardzo autorytatywnym podejściem poszczególnych komórek do tego tematu.

Niektóre urzędy celne wymagają od wnioskodawców, w celu udokumentowania unijnego pochodzenia towaru, m.in. opisu technologicznego produkcji, faktur zakupowych poszczególnych składników i komponentów, deklaracji nt. pochodzenia towaru zakupionego od postronnych dostawców, zgłoszeń celnych dla tych surowców i komponentów, które zostały zaimportowane z innych krajów. Przedkładana im na tę okoliczność dokumentacja dorównuje niekiedy objętością jubileuszowemu wydaniu Encyclopedia Britannica. Na drugim biegunie znajduje się pewien oddział celny na południu Polski, który do wystawienia świadectwa EUR.1 wymaga zasadniczo jedynie deklaracji eksportera. Formularz, którym posługuje się ta placówka KAS, zawiera tylko jedno zdanie o treści: „Oświadczam, że towar, którego dotyczy faktura nr: …. posiada preferencyjne pochodzenie wspólnotowe”.

A jednak, każdy eksporter, zapytany o jego preferencje i sympatie, w głosowaniu jawnym lub tajnym, odda swój głos oczywiście za mniejszą ilością formalności i mniejszą kontrolą ze strony organów celnych niż za owymi nieustępliwymi i drobiazgowymi oddziałami celnymi, o których wspomnieliśmy wcześniej. I popełni błąd.

Kłamstwo ma krótkie nogi

Większość eksporterów, w kwestii świadectw EUR.1, reprezentuje podejście podobne do pasażerów bez biletu w środkach komunikacji miejskiej: „wysiadłem, kanara nie było, więc nic mi już nie grozi”. Tymczasem sprawy mają się zupełnie inaczej.

Wszystkie – bez wyjątku – umowy „o wolnym handlu”, zawarte przez Unię Europejską, przewidują możliwość weryfikacji dowodu pochodzenia, na podstawie którego importer w kraju trzecim był uprawniony do zastosowania obniżonej stawki celnej. Weryfikacja ta obejmuje nie tylko autentyczność dowodu pochodzenia, ale i prawidłowość określenia pochodzenia towaru.

Jednym słowem, organy „kraju trzeciego” mogą nie tylko zwrócić się do organów celnych UE z uprzejmą prośbą o potwierdzenie autentyczności świadectwa EUR.1, ale również o weryfikację informacji w nim zawartych.

W przypadku, kiedy organy celne UE, po przeprowadzeniu stosownego postępowania, stwierdzą, iż zadeklarowane przez eksportera preferencyjne pochodzenie unijne nie jest odpowiednio udokumentowane, importer w kraju trzecim zostanie obciążony domiarem długu celnego wraz

z odsetkami. A naprawienia swojej krzywdy może potem dochodzić od swego kontrahenta z UE, który podstępnie wprowadził go w błąd...

A co grozi niedbałemu eksporterowi prócz odpowiedzialności kontraktowej? No cóż, prawie nic... Zgodnie z Kodeksem Karnym Skarbowym: „Kto wyłudza pozwolenie lub inny podobny dokument, dotyczący warunków obrotu z zagranicą towarami lub usługami (...) podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności do lat 2, albo obu tym karom łącznie”. Policzmy na szybko: max. kara grzywny wynosi w tym przypadku 20.160.000,- zł (słownie: dwadzieścia milionów sto sześćdziesiąt tysięcy złotych).

A do tego dwa lata odsiadki.

Dla każdego członka zarządu danego podmiotu.

Ale może posadzą tylko niektórych? W końcu, jak wiemy, liberalne, zbyt liberalne, mamy sądy...

Wnioski

Zastanówmy się zatem, co bardziej opłaca nam się w perspektywie długofalowej – szybkie i bezproblemowe uzyskanie świadectwa EUR.1, czy pewność i bezpieczeństwo, nie tylko naszej firmy, ale i nas samych. Albo inaczej - czy na pewno podoba nam się perspektywa bliskiego

(i bolesnego) obcowania ze służbami odpowiedzialnymi za zwalczanie przestępstw skarbowych?

Jeśli zaś nie mamy stuprocentowej pewności co do deklarowanego przez nas pochodzenia towarów, to zamówmy audyt pochodzenia u wiarygodnego i sprawdzonego partnera. RUSAK BUSINESS SERVICES świadczy tego typu usługi od wielu lat i wciąż cieszą się one nie słabnącym powodzeniem wśród eksporterów. Szczególnie wśród tych, którzy patrzą w przyszłość dalej niż w perspektywie jednego tygodnia.

Piotr Sienkiewicz,

Dyrektor ds. Rozwoju w Rusak Business Services