Po wprowadzeniu w styczniu tego roku przez Niemcy ustawy o płacy minimalnej cała branża transportowa w Polsce i innych krajach Europy Środkowowschodniej czekała na stanowisko Niemców w kwestii ryczałtów i diet. Pierwszy wynik kontroli pokazuje krok po kroku, jak celnicy zza zachodniej granicy wyliczali pensję polskiego kierowcy.

Interesujący jest fakt, że celnicy kontrolujący dokumentację czasu pracy kierowcy zwrócili uwagę na zaliczenie noclegu kierowcy w Holandii, jako kosztu podlegającego uwzględnieniu w niemieckiej płacy minimalnej. – Praktyka kontroli przeprowadzanych przez niemieckich celników pokazuje, jak istotną kwestią jest weryfikacja obliczeń. Ze względu na skomplikowanie całego procesu oraz liczbę składowych, jakie trzeba wziąć pod uwagę, aby cały proces przeprowadzić prawidłowo, coraz więcej firm decyduje się na wsparcie ze strony specjalistów w tej dziedzinie – mówi Bartosz Najman, prezes Ogólnopolskiego Centrum Rozliczania Kierowców. – Przypadek skontrolowanej firmy jest dobrym przykładem na to, że taka współpraca się po prostu firmom transportowym opłaca – dodaje. Fakt, że jest to firma zatrudniająca 10 kierowców świadczy o tym, że kontrolowani są nie tylko przewoźnicy z dużym taborem samochodów ciężarowych.

Poniżej znajdują się przetłumaczone na język polski tabele, które pozwalają na analizę kontroli rozliczeń przez niemieckich celników:

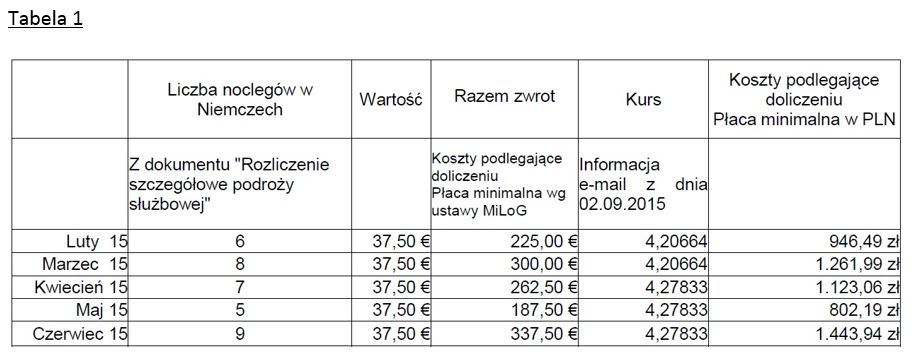

Tabela nr 1 zawiera informację dotyczącą liczby odbieranych przez kierowcę noclegów w trakcie pracy na terytorium Niemiec, podczas wyjazdów w danym miesiącu, podlegających uwzględnieniu w płacy minimalnej, w przeliczeniu na polską walutę.

Kwota 37,5 € za dany nocleg wynika z zapisu w umowie o pracę.

Zaliczenie do minimalnego wynagrodzenia pełnej kwoty ryczałtu wynika z informacji, którą kontrolujący uzyskał od firmy, że kierowca nie ponosi rzeczywistych kosztów związanych z

noclegiem.

Do przeliczenia ryczałtów noclegowych na polską walutę użyto kursu kwartalnego Euro. Jak wynika z przeprowadzonej kontroli, kurs kwartalny na cały miesiąc jest również do przyjęcia.

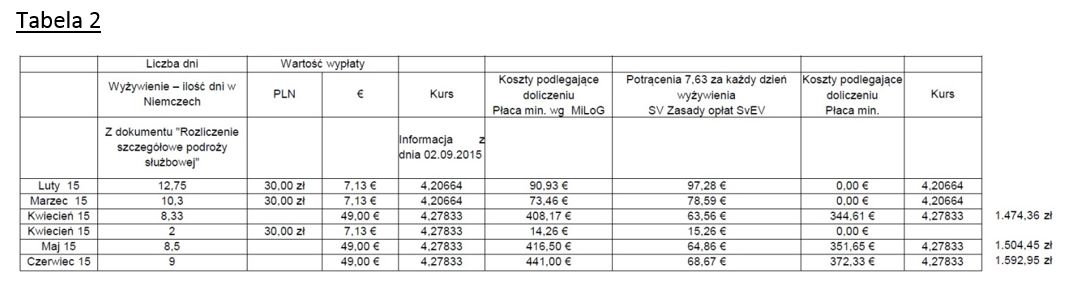

Tabela nr 2 zawiera informację dotyczącą liczby diet wypłaconych pracownikowi w trakcie pracy na terytorium Niemiec, podczas wyjazdów w danym miesiącu, podlegających uwzględnieniu w płacy minimalnej, z uwzględnieniem potrącenia świadczenia socjalnego (SvEV), w przeliczeniu na polska walutę.

Kwota wypłacanych diet 30,00 zł oraz 49 € wynika z zapisów w umowie o pracę.

Pomniejszenie kwoty diety o świadczenie socjalne wynika wytycznych niemieckiego Urzędu Celnego.

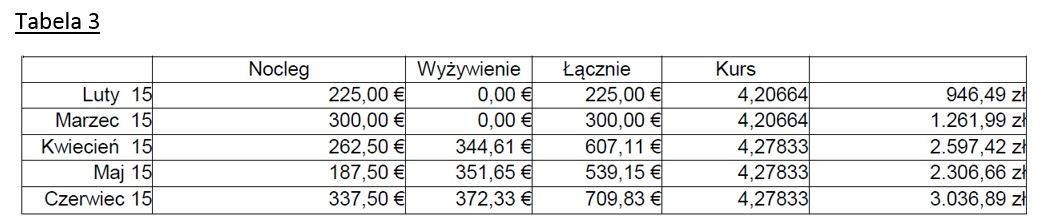

Tabela nr 3 pokazuje koszty podróży służbowych łącznie – wartości podlegające wliczeniu.

Tabela nr 4 zawiera podsumowanie wyliczeń z uwzględnieniem wypłaconego wynagrodzenia zasadniczego z rozbiciem na godziny planowane oraz ponadplanowe (nadgodziny).

Różnica w stawkach (np. 2,38 € oraz 2,50 €) wynika z różnych stawek użytych do obliczeń stawki godzinowej (stawka zasadnicza wynikająca z umowy o pracę w przypadku „normalnych” godzin oraz wynagrodzenie minimalne w przypadku godzin nadliczbowych).

W marcu 2015 dopłata ujęta w kolumnie „Poniżej płacy minimalnej” wynika z nieprawidłowego ujęcia wyliczonej kwoty dopłaty na liście płac jako kwoty netto. Według informacji przekazanej przez niemiecki Urząd Celny, tylko kwota brutto, odpowiednio ujęta na liście płac oraz wypłacona może być potraktowana jako wyrównanie wynagrodzenia (prawidłowo została ujęta w lutym 2015 – 1 085,40 zł). W pozostałych miesiącach nie pojawiła się konieczność wyrównania płacy minimalnej.

Źródło: OCKR