GS1 Polska zarządzająca systemem standardów identyfikacyjnych, w tym Seryjnym Numerem Jednostki Logistycznej (SSCC) rekomendowanym do jednoznacznej identyfikacji przesyłek paczkowych oraz poprawiającym sprawność w obsłudze zwrotów i reklamacji przy zakupie towarów e-commerce, przygotowała raport na temat rynku KEP. Opisuje w nim kluczowe trendy, głównych rynkowych graczy i problemy, z którymi zmaga się ta branża.

Wg raportu GS1 Polska w 2018 roku światowy rynek przesyłek KEP ( kurierskich, ekspresowych

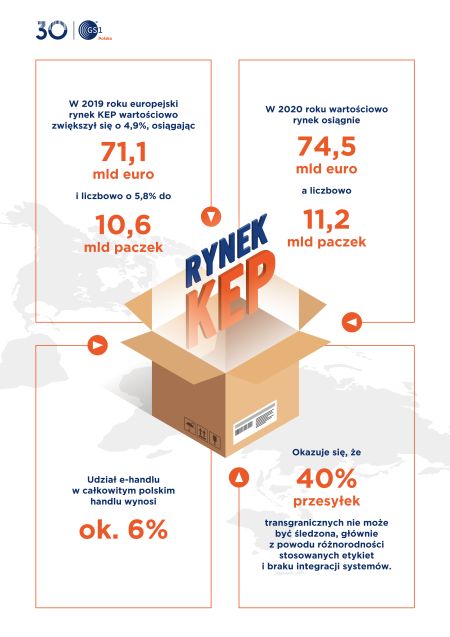

i paczkowych) osiągnął wartość 306,2 mld euro, stając się jednym z najszybciej rozwijających się segmentów sektora logistycznego. W Polsce rozbudowuje się on z równie duża prędkością. Jak podaje raport Analiza rynku KEP w Polsce, przygotowany przez GS1 Polska, tempo wzrostu jest obecnie prawie 3 razy większe niż wzrost naszego narodowego PKB, co oznacza, że potencjał rynku nie będzie jeszcze przez długi czas wyczerpany.

Przesyłki z zeszłego stulecia

Na całym świecie rynek KEP to ponad 200 milionów paczek dziennie, które obsługuje około 4 milionów pracowników. Sieć ta złożona jest z ponad 2,5 miliona samochodów kurierskich, tysiąca samolotów, kilkuset tysięcy samochodów ciężarowych, które łączą setki centralnych sortowni i tysiące oddziałów na poziomie globalnym - a liczby te wciąż rosną.

Choć globalna historia KEP sięga początków XX wieku, to w Polsce jest to dosyć “młoda” usługa - pierwsze dostawy ekspresowe pojawiły się nad Wisłą w latach 80/90 i dotyczyły głównie banków oraz bardzo wartościowych przesyłek. Dopiero później usługi te zaczęły się upowszechniać, a nowo powstałe polskie firmy były wówczas stopniowo przejmowane przez międzynarodowych integratorów, co skutkowało konsolidacją rynku.

Branża KEP w Polsce

Polska nadal jest w tyle, jeżeli chodzi o wielkość rynku w stosunku do innych krajów, stanowiąc jedynie 2,5% europejskiego rynku pod względem wartości i 4,8% pod względem liczebności. Jak wynika z analizy Poczty Polskiej, w samym 2018 roku operatorzy KEP obsłużyli ponad 476 mln paczek. Średnioroczny wzrost waha się na poziomie 15%, co oznacza ogromne tempo.

Obecnie, według rejestru operatorów pocztowych Urzędu Komunikacji Elektronicznej (UKE), w Polsce działa 284 podmiotów – tyle zezwoleń zostało wydanych na prowadzenie tego rodzaju działalności (stan na grudzień 2019). Rynek KEP w naszym kraju zdominowany jest przez siedem podmiotów, na których czele stoi firma DPD (Poczta Francuska), dysponująca siecią ponad 2200 punktów nadania i odbioru osobistego. Inna europejska firma to GLS (Poczta Brytyjska). Ponadto znajdziemy w tym gronie również trzech globalnych integratorów: DHL, UPS i FedEx (TNT). Polskim podmiotem z kapitałem zagranicznym jest z kolei InPost (Advent International). Poczta Polska zamyka tę grupę, z ok. 12,5 tys. punktami odbioru.

Branża z przyszłością„KEP ulega ciągłym transformacjom proponując coraz więcej udogodnień dla swoich klientów” – komentuje Agata Horzela, Menedżer ds. standardów GS1 w TSL.

Według prognozy Poczty Polskiej, w 2023 roku operatorzy KEP obsłużą prawie 850 mln paczek, co stanowi podwojenie liczby przesyłek nadanych w 2017 roku i wzrost o 78% w stosunku do 2018 roku. Poczta Polska zakłada również, że średni wskaźnik rocznego wzrostu w latach 2019-2023 wyniesie 11%. Jest to nadal dużo więcej niż średnia na świecie i w Europie. W 2023 roku prognozowana wartość rynku osiągnie poziom blisko 12 mld PLN.

Cały raport znajduje się tu: http://bit.ly/2I6NqLY