Klienci uważają zwykle, że skoro płacą za jakiś produkt lub usługę to na pewno przynoszą sprzedającej firmie zysk. Tymczasem w praktyce okazuje się, że istnieje często spora grupa klientów nierentownych, do których firma de facto dopłaca. Metoda ABC jest jednym z narzędzi pozwalających zidentyfikować takich odbiorców.

Metoda ABC

Osoby zajmujące się profesjonalnie sprzedażą, bez problemów podadzą przykłady klientów, którzy oczekują specjalnego traktowania. Często zmieniają oni zamówienia i warunki dostaw. Domagają się dodatkowych informacji, wysyłają dziesiątki maili z pytaniami. Ich wymagania przekładają się na konieczność wykonywania kosztownych i czasochłonnych działań. Jest to szczególnie widoczne, gdy porówna się ze sobą dwóch klientów. Jeden składa zamówienia 2-3 razy w miesiącu na duże partie materiałów, dostarczanych w przesyłkach całopojazdowych. Drugi wysyła kilkadziesiąt zamówień miesięcznie, za każdym razem oczekując przywiezienia niewielkich ilości materiałów np. w trybie „just in time”. Może się okazać, że klienci przodujący pod względem wielkości sprzedaży, domagający się maksymalnych upustów i rabatów, są w zasadzie klientami deficytowymi.

Narzędzie, które jest w takich sytuacjach pomocne to ABC – Activity Based Costing (rachunek kosztów działań). Jest jednym z podstawowych sposobów na podniesienie efektywności w łańcuchu dostaw. Pozwala ocenić czy zasoby przedsiębiorstwa są wykorzystane w optymalny sposób, jak kosztowne są wykonywane działania, którzy klienci są rentowni, a którzy nie. Model ABC powstał w przedsiębiorstwach produkcyjnych. Opierał się na ustaleniu kosztów poszczególnych działań. Sztandarowym przykładem jest porównanie dwóch fabryk produkujących pisaki. Fabryka 1 wykonuje 1 mln pisaków niebieskich, drugą jest fabryka wytwarzająca w tym samym okresie, taką samą ilość pisaków o różnych kolorach, wielkości, odmianach. [R.Kaplan, R.Cooper, 2002, str. 111-112] W ofercie pierwszej fabryki jest tylko jeden model, w ofercie tej drugiej jest 2000 różnych rodzajów pisaków, od standardowych po specjalistyczne wykonywane w niewielkich ilościach. W drugim przypadku występują nieco wyższe koszty zaopatrzenia, ze względu na niższe rabaty przy mniejszych zamówieniach. Druga fabryka ponosi także o wiele wyższe koszty pomocnicze i pośrednie. Ma zasoby o wiele bardziej rozbudowane, przystosowane do produkcji różnych modeli. Musi dysponować bardziej licznym personelem pomocniczym. W produkcji wyższe koszty spowodowane są większą liczbą przestojów, spowodowanych przezbrojeniami wykonywanymi dla poszczególnych produktów.

O wiele bardziej skomplikowane jest planowanie produkcji i zarządzanie logistyczne w tym szczególnie zarządzanie zapasami, kompletacja i wysyłka. Przykład ten pokazuje różnice w funkcjonowaniu dwóch fabryk, różniących się strukturą asortymentu.

W przypadku firm usługowych, które nie wytwarzają produktów, źródłem kosztów zarządzania klientami będzie dłuższy czas obsługi niestandardowych zamówień, udzielanie odpowiedzi na pytania oraz sprzedaż istniejących i nowych produktów, wysyłka, doręczenie itd. Firma handlowa obsługująca dużą liczbę standardowych klientów będzie ponosiła mniejsze koszty, niż inna obsługująca klientów zamawiających niewielkie ilości towarów specjalistycznych, wymagających obsługi technicznej przed (konsultacje, wsparcie przy podejmowaniu decyzji o wyborze modelu lub wariantu) i po sprzedaży (serwis, regulacja). Kolejnym obszarem gdzie można stosować metodę ABC jest sfera zaopatrzenia, gdy uwzględnia się koszty otrzymania od dostawcy przesyłki, rozładunku, przewiezienia do magazynu, przechowywania. We wszystkich przypadkach bardzo kosztotwórczą sferą będzie obsługa specjalnych zamówień.

Krzywa wieloryba

Przykład przedstawia hipotetyczne wyniki sprzedaży dla grupy 10 klientów oznaczonych literami od „A” do „J”. Są oni uszeregowani według wielkości przychodu wyrażonego w dowolnej jednostce, od największego do najmniejszego. Tabela 1 zawiera także dane dotyczące kosztu ich obsługi i wielkości zysku lub straty, które generują poszczególni klienci.

Tabela 1. Wyniki sprzedaży i kosztów obsługi dla hipotetycznej grupy klientów.

| klient | A | B | C | D | E | F | G | H | I | J | suma |

| przychód | 25 | 22 | 18 | 15 | 10 | 9 | 7 | 6 | 4 | 2 | 118 |

| koszt obsługi | 22 | 21 | 21 | 12 |

11

|

8 | 8 | 6 | 3 | 1 | 113 |

| zysk lub strata | 3 | 1 | -3 | 3 | -1 | 1 | -1 | 0 | 1 | 1 | 5 |

Ustalając kolejność klientów od generującego największy zysk do generującego największą stratę można ustalić maksymalny poziom zysku, który w tym przypadku wynosi 10 jednostek (200% ostatecznego zysku wynoszącego 5 jednostek). Grupowanie klientów według wielkości udziału w zysku przedstawiono w tabeli 2.

Tabela 2. Procentowy udział w zysku lub stracie dla poszczególnych klientów.

| A | D | B | F | I | J | H | E | G | C | |

| Wielkość zysku lub straty | 3 |

3

|

1 | 1 | 1 | 1 | 0 | -1 | -1 | -3 |

| Udział w zysku | 60% | 60% | 20% | 20% | 20% | 20% | 0% | -20% | -20% | -60% |

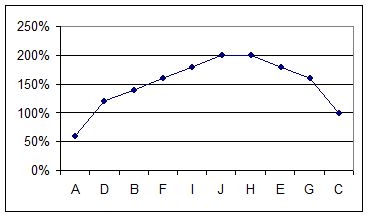

| Wartość skumulowana | 60% | 120% | 140% | 160% | 180% | 200% | 200% |

180%

|

160% | 100% |

Rys. 1. Krzywa wieloryba – procent całkowitego zysku.

Krzywa wieloryba przedstawia skumulowany zysk będący efektem obsługi wszystkich klientów. W lewej części wykresu znajdują się klienci przynoszący zysk (krzywa rośnie), w prawej deficytowi (krzywa opada). W przedstawionym przykładzie tylko 6 klientów generuje zysk, a 3 generuje stratę.

Podsumowanie

Nie tylko menedżerowie logistyki powinni pamiętać o ryzyku nieopłacalności pewnych transakcji. Zastosowanie metody ABC pozwala odpowiednio kierować decyzjami dotyczącymi struktury produkcji, wybierać działania mniej kosztowne, projektować wyroby lub usługi, które spełniałyby oczekiwania klienta i jednocześnie pozwalały na osiągnięcie zysku, dostosowywać sieć dystrybucji do struktury kosztów obsługi. Metoda ABC może przełożyć się na zmianę struktury asortymentowej, zasad współpracy z klientami, poziomu ich obsługi, jakości oraz sposobu dostarczania produktów lub usług. Jednym z efektów jest produkcja modułowa jako współczesna odpowiedź na ten problem. W przypadku budowy relacji z odbiorcami możliwa jest modyfikacja zasad współpracy z klientami, realizowana w postaci dodatkowej opłaty dla deficytowych klientów, ustalonej na podstawie kalkulacji kosztu obsługi danego odbiorcy. Metoda oparta na ocenie kosztów działań jest skuteczna w przypadku szerokiej oferty i dużej różnorodności oferowanych produktów lub realizowanych procesów albo przy dużej liczbie klientów o odmiennych oczekiwaniach.

Dr Mariusz Szuster,

Uniwersytet Ekonomiczny w Poznaniu

***

Literatura:

- Robert Kaplan, Robin Cooper, Zarządzanie kosztami i efektywnością, Oficyna Ekonomiczna, Kraków 2002.