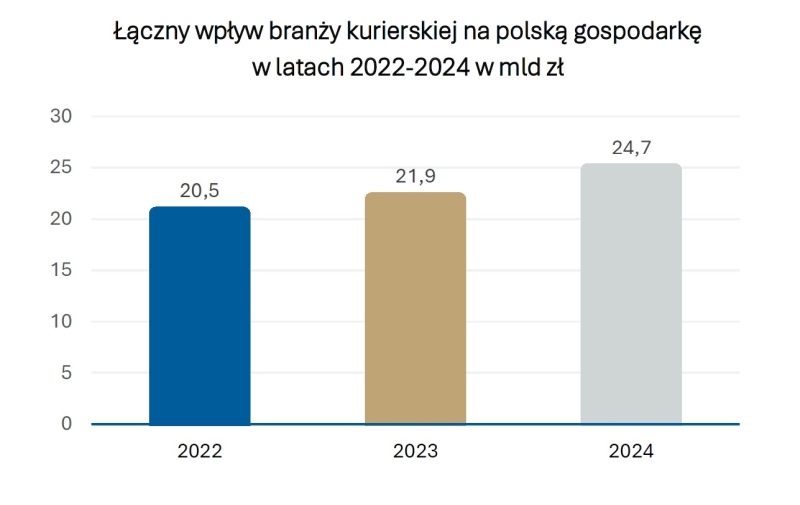

24,7 mld w 2024 i 67,2 mld zł w ciągu ostatnich 3 lat – to wkład branży kurierskiej w polską gospodarkę. Jednocześnie wartość inwestycji tego sektora tylko w 2024 r. wyniosła 1,6 mld zł, zaś w ostatnich 3 latach aż 4,7 mld zł.

Wizytówką każdej firmy kurierskiej jest człowiek, który dostarcza paczki. Bez względu na to, czy przynosi je do domu lub firmy, czy zostawia w pobliskim sklepie lub automacie paczkowym, oceniamy jego pracę pod względem terminowości, komunikatywności, a nawet kultury osobistej. Należy jednak pamiętać, że nasza styczność z kurierem to jedynie ułamek całego procesu i ekosystemu, dzięki któremu np. zamówiony przed świętami prezent znajdzie się na czas pod choinką. Co więcej, branża kurierska z roku na rok, w coraz większym stopniu oddziałuje na gospodarkę krajową, rozwój regionalny, rynek pracy i innowacje stymulując jej rozwój. Dlatego właśnie eksperci ZDG TOR postanowili zbadać branżę kurierską w szerszym kontekście.

Polski rynek KEP (Kurier, Ekspres, Paczka) jest jednym z najszybciej rozwijających się w Europie, napędzanym przede wszystkim przez stały i dynamiczny wzrost sektora e-commerce. Pomimo wysokiej konkurencyjności, charakteryzuje się on silną koncentracją wokół jednego lokalnego lidera – firmy InPost. Jej dominująca pozycja, choć stanowiąca wyzwanie dla firm takich jak DPD, DHL, UPS czy FedEx, jednocześnie stymuluje je do wdrażania innowacji i przeprowadzania inwestycji, co pozytywnie wpływa na ogólną konkurencyjność rynku. Czym większa konkurencja, tym szersza i korzystniejsza oferta, wyższa jakość usług i oczywista korzyść dla klienta końcowego. Po kilkunastu latach, gdy lider przodował w wydatkach inwestycyjnych, do głosu zaczynają dochodzić inni gracze, którzy rozwijają własną infrastrukturę i sieć OOH (Out-of-Home – dostawy poza dom, czyli do punktów odbioru lub automatów).

ANALIZA

Firmy z branży kurierskiej zostały przeanalizowane na podstawie danych z KRS za lata 2022-2024. W ten sposób oszacowany został ich wkład w gospodarkę krajową, w tym płacone podatki, pensje, koszty, a także usługi zlecane kurierom i inne zobowiązania związane z prowadzeniem działalności gospodarczej. Ze szczegółowej analizy Zespołu Doradców Gospodarczych TOR wynika, że wiodące firmy kurierskie tylko w 2024 r. wniosły do gospodarki aż 24,7 mld zł, co stanowi 0,68% PKB za ubiegły rok. Na tę kwotę składają się zapłacone podatki (VAT, PIT, CIT), daniny lokalne, składki ZUS, wynagrodzenia, które dalej zasilają gospodarkę poprzez wydatki konsumenckie, a także wydatki związane bezpośrednio z działalnością kurierską. Wskaźnik wpływu branży kurierskiej na krajową gospodarkę na poziomie 0,68% PKB to dobry wynik. Przykładowo, jak wynika z raportu TOR „Wpływ polskich portów lotniczych na regiony”, lotniska w Polsce mają kilkukrotnie niższy wkład – blisko 6 mld zł, co stanowi 0,16% PKB Polski.

Łączny wpływ branży kurierskiej na polską gospodarkę w latach 2022-2024 w mld zł

Źródło: wyliczenia własne ZDG TOR na podstawie danych z KRS.

Wkład branży kurierskiej w gospodarkę systematycznie rośnie. Ubiegłoroczna wartość dodana była aż o 12,8% wyższa niż w 2023 roku. Jednocześnie kwota ta przewyższa o blisko 3,6 mld zł łączne przychody za 2024 r. InPost, DPD, DHL eCommerce, GLS, FedEx, UPS, Allegro, Orlen Paczki oraz Poczty Polskiej z samych usług kurierskich.

Wynika to z inwestycji w sieci automatów, centra logistyczne oraz technologie, które poza pozytywnym wkładem w gospodarkę, utrzymują też stabilność rynku podczas największych szczytów zakupowych, usprawniają przepływ towarów oraz otwierają nowe rynki dla przedsiębiorców, którzy do tej pory działali lokalnie, w ograniczonym zakresie.

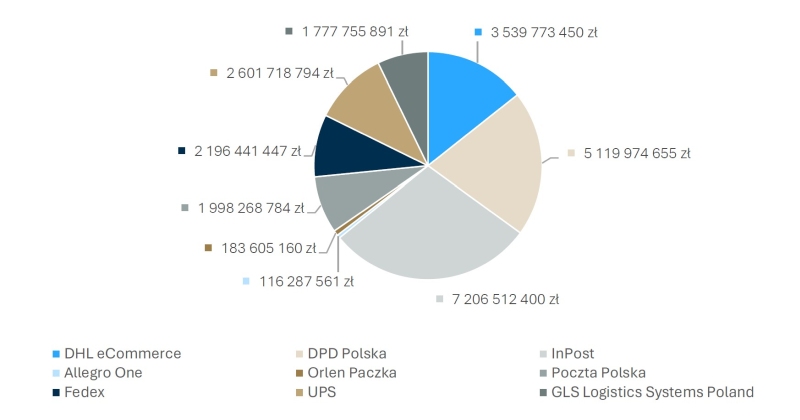

Wkład poszczególnych firm kurierskich w 2024 roku w gospodarkę

Źródło: wyliczenia własne ZDG TOR na podstawie danych z KRS.

W rozbiciu na poszczególne firmy w 2024 r. łączny wkład w gospodarkę dla InPost wyniósł 7,2 mld zł, 5,1 mld zł dla DPD oraz 3,5 mld dla DHL eCommerce. Spory wkład mają też Fedex, UPC i GLS oraz Poczta Polska.

INWESTYCJE

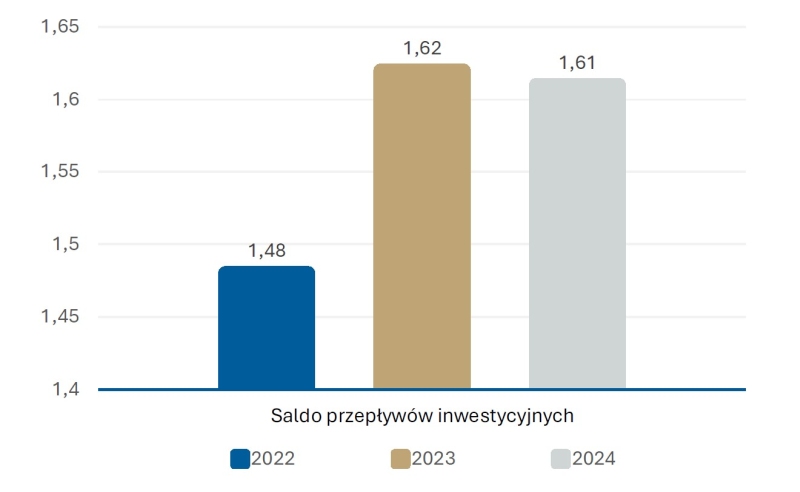

Istotnym składnikiem wartości dodanej są inwestycje bezpośrednie. Jak wynika z analizy: przez ostatnie 3 lata branża kurierska zainwestowała w Polsce blisko 4,7 mld zł.

Saldo przepływów inwestycyjnych firm kurierskich działających na polskim rynku w latach 2022-2024 w mld zł.

Źródło: wyliczenia własne ZDG TOR na podstawie danych z KRS.

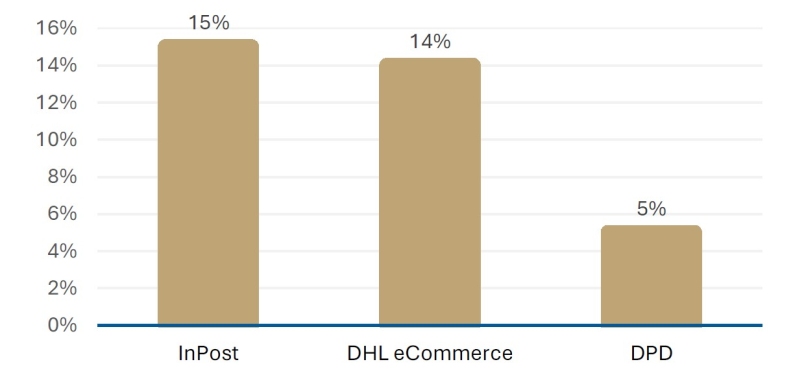

Wobec bardzo silnej pozycji rynkowej InPost, pozostali gracze musieli w ostatnich latach sporo zainwestować, aby nadrobić dystans i zbudować realną konkurencję. Widać to w analizie przepły-wów z działalności inwestycyjnej jako procent przychodów. Wskaźnik ten dla DHL eCommerce za lata 2022-2024 wyniósł 14%, co jest wynikiem zbliżonym do lidera rynku InPost - 15%, zaś dla DPD wynosi 5%. Wśród trzech największych graczy, istotne z punktu widzenia osiąganych przychodów wydatki inwestycyjne ponosi zatem InPost oraz DHL eCommerce. DPD nominalnie wydało w 2024 r. więcej niż DHL eCommerce, ale za ostatnie trzy lata wynik ten był dużo niższy.

Wydatki na inwestycje 3 największych firm kurierskich w latach 2022-2024 jako % przychodów

Źródło: wyliczenia własne ZDG TOR na podstawie danych z KRS.

BRANŻA KURIERSKA I E-COMMERCE

Zarówno e-commerce, jak i dostawy kurierskie, to dwa ściśle powiązane ze sobą rynki. Na obu rządzi niska cena. Konsumenci są bardzo wrażliwi na koszt dostawy - to dla nich jeden z głównych, jeśli nie najważniejszych, bodźców do robienia zakupów w Internecie. W tym kontekście istotne jest, aby konkurencja oprócz samego e-commerce, obejmowała również dostawy towarów za pośrednictwem kurierów.

Aby konkurować z liderem rynku, czyli firmą InPost, inni gracze, np. DHL eCommerce postawili początkowo na budowę własnych sieci odbioru – w postaci punktów partnerskich w popularnych formatach sklepów w całej Polsce. W ostatnich latach zagraniczne firmy kurierskie również budują od zera własne sieci automatów paczkowych. Takie przedsięwzięcie wymaga jednak dużych nakładów inwestycyjnych w krótkim czasie, m.in. w automaty paczkowe, aby nadgonić dystans do lidera rynku. Niezależne sieci odbioru dają konsumentom większy wybór i niższe ceny. Co więcej, również sklepy internetowe nie są skazane na jednego czy dwóch dostawców i mogą zaoferować korzystniejsze warunki dostaw.

BRANŻA KURIERSKA: FUNDAMENT GOSPODARKI NIE TYLKO OD ŚWIĘTA

Mimo że okres świąteczny i trwający po Black Week szczyt zakupowy tradycyjnie przyciągają największą uwagę, działalność firm kurierskich nie kończy się na obsłudze sezonowych „pików”. Budowana konsekwentnie przez lata infrastruktura: sieć automatów, centra logistyczne i zaawansowane technologie wspiera funkcjonowanie gospodarki przez cały rok. Operatorzy zapewniają ciągłość i przewidywalność dostaw nie tylko dla klientów indywidualnych, ale przede wszystkim dla sektora B2B oraz handlu zagranicznego.

Ten stały rozwój branży otwiera zupełnie nowe możliwości dla polskich firm, zwłaszcza z sektora MŚP. Dzięki łatwiejszemu dostępowi do usług transgranicznych i platform sprzedażowych, rodzimi przedsiębiorcy coraz skuteczniej wchodzą na rynki zagraniczne. Postęp w tym sektorze zmienia również rynek pracy. Rośnie zapotrzebowanie na wysokiej klasy specjalistów w dziedzinie logistyki i IT - są to stanowiska generujące wysoką wartość dodaną w gospodarce.

Aby jednak ten trend się utrzymał, kluczowa jest odpowiednia struktura samego rynku, który dziś pozostaje silnie skoncentrowany. Dla zdrowego rozwoju branży niezbędne jest, by pozostali operatorzy reinwestowali swoje przychody w infrastrukturę, innowacje i jakość obsługi. Wzrost konkurencyjności przełoży się bezpośrednio na wyższy standard usług, większą odporność łańcuchów dostaw oraz w dłuższej perspektywie, wyższe wpływy podatkowe zasilające polską gospodarkę.

Komentarz Adriana Furgalskiego, Prezes Zarządu ZDG TOR.

Kupując w Internecie, zwykle myślimy o wygodzie i cenie. Tymczasem każda zamówiona paczka realnie wspiera polską gospodarkę. Zespół Doradców Gospodarczy TOR od lat analizuje rynek mobilności w Polsce, jednak do tej pory nie przyglądaliśmy się bliżej samej branży kurierskiej, a ma ona duże znaczenie dla rozwoju gospodarczego. W tym roku postanowiliśmy sprawdzić jej wpływ na gospodarkę w Polsce.

Jak się okazuje, branża kurierska, wraz z całą towarzyszącą jej infrastrukturą dostaw, generuje znaczącą wartość dodaną dla Polski. W konkretnym liczbach to blisko 25 mld zł wkładu branży kurierskiej, z czego blisko 4,8 mld zł to sam VAT wpłacony do budżetu państwa. Te liczby to również efekt dużych inwestycji, m.in. w nowe sieci automatów paczkowych, dające większy wybór klientom. Dane zebrane przez ZDG TOR pokazują, że branża kurierska, dzięki popularności e-commerce w Polsce, ma istotny wpływ na całą gospodarkę krajową. Dodatkowo w ostatnich latach widać wyraźną tendencję wzrostową. Rok 2025 z pewnością przyniesie kolejne rekordy, zarówno jeśli chodzi o liczbę przesyłek, jak i pozytywny wkład branży na rozwój kraju. – komentuje Adrian Furgalski, Prezes Zarządu ZDG TOR.

Polski rynek kurierski jest ściśle związany z rozwojem segmentu e-commerce, który wciąż rośnie. Gęste pokrycie kraju automatami paczkowymi oraz dostępność kurierów oznacza, że Polska to jeden wielki marketplace. Napędza to rozwój obu branż – e-commerce potrzebuje branży kurierskiej, a większa sprzedaży on-line powoduje wzrost popytu na usługi kurierskie. Potencjał wzrostu samego e-commerce nadal istnieje w postaci nowych form zakupu, w tym spożywczych, jak również w przypadku handlu transgranicznego. Oczywiście giganci jak Amazon drugi raz nie wejdą do Polski, a nowe technologie płatności wobec nasycenia rynku smartfonami, nie spowodują już szybkiego wzrostu liczby transakcji, jak to miało miejsce chociażby z BLIK-iem. To wszystko sprawia, że w kolejnych latach e-commerce może skorzystać właśnie z dalszego wzrostu firm kurierskich, które nadal intensywnie inwestują w rozwój. Z przeprowadzonej przez ZDG TOR analizy sprawozdań finansowych wynika, że wkład branży kurierskiej w gospodarkę krajową jest wyższy niż osiągany przez nią przychód, co pokazuje wysoką innowacyjność i wysoką wartość dodaną generowaną przez ten sektor – podkreśla Adrian Furgalski.

NOTA METODOLOGICZNA

Źródło danych finansowych firm stanowiły publicznie dostępne sprawozdania finansowe za okresy rozliczeniowe 2022-2024 za pośrednictwem bazy KRS lub stron internetowych danych podmiotów. Nie w każdej z analizowanych spółek rok bilansowy pokrywał się z rokiem kalendarzowym. W przypadku spółek działających pod marką Fedex, tj. Fedex Logistics Poland oraz Fedex Express Poland poszczególne lata obrotowe trwają od 1 czerwca do 31 maja. Dla uproszczenia i na potrzeby niniejszej analizy, dane te zostały potraktowane jako za lata 2022, 2023, 2024.

Rzetelna ocena wpływu branży kurierskiej na polską gospodarkę wymaga jasnego rozdzielenia danych dotyczących tego biznesu w bilansach firm zajmujących się szeroko pojętą logistyką na różnych rynkach (InPost), e-commerce (Allegro), usługami powszechnymi pocztowymi (Poczta Polska), a nawet energetyką (PKN Orlen). Wspomniany wcześniej InPost jest samodzielną firmą świadczącą usługi kurierskie nie tylko w Polsce. Dla miarodajnego porównania, najpierw zbadano, jaką część biznesu stanowi w tym przypadku rynek polski. Inne firmy są natomiast filiami globalnych koncernów logistycznych (np. DHL, UPS), a jeszcze inne świadczą również usługi inne niż typowo kurierskie (Allegro). W innych przypadkach biznes związany z dostarczaniem paczek stanowi marginalną część działalności, jak chociażby w przypadku Grupy PKN Orlen. Prowadzi on działalność kurierską po marką Orlen Paczka. Natomiast dla Poczty Polskiej aktywność kurierska nie jest podstawową działalnością, ale stanowi istotny element aktywności gospodarczej spółki. Ponadto część podmiotów (np. DHL) prowadzi działalność w ramach kilku spółek. W przypadku DHL w wyliczeniach uwzględniono spółkę DHL eCommerce.

W związku wszędzie tam, gdzie było to możliwe i uzasadnione merytorycznie, dokonano analizy w podziale na poszczególne spółki, a następnie wyniki zostały zsumowane dla całej grupy. W przypadku, gdy biznes kurierski nie był wyraźnie wydzielony w sprawozdaniu finansowym całego podmiotu, oszacowany został jego udział w przychodach danej firmy ogółem. W przypadku niektórych podmiotów zajmujących się stricte usługami kurierskimi udział ten wynosi 100 proc., jednak przy bardziej zróżnicowanym portfolio usług może on wahać się od 60 proc. (InPost), poprzez 20 proc. (Poczta Polska), aż do marginalnych wartości: 1,5 proc. (Allegro One) oraz 0,4 proc. (PKN Orlen). W tym ostatnim przypadku wynika to z faktu, że koncern ten jest nie tylko największą firmą w Polsce, ale również w całym regionie Europy Środkowo-wschodniej.