W obliczu wyzwań, z jakimi zmaga się polska branża TSL, przewoźnicy coraz częściej szukają alternatyw dla klasycznego finansowania bankowego. Wysokie koszty kredytów, długie terminy płatności i rosnące wymogi związane z zabezpieczeniami finansowymi skłaniają firmy do poszukiwania bardziej elastycznych i szybkich narzędzi. Jednym z rozwiązań, które zyskuje coraz większą popularność wśród przewoźników, jest faktoring transportowy. Przeanalizujemy, dlaczego warto postawić na faktoring, jak działa, komu się opłaca i w jakich sytuacjach stanowi znacznie lepszy wybór niż kredyt.

Finea

Rzeczywistość branży TSL: presja i niestabilność

Branża transportowo-spedycyjno-logistyczna w Polsce w drugiej połowie 2025 r. znajduje się w stanie dalekim od stabilności. Pomimo oznak ożywienia i wzrostu liczby ofert frachtów, sektor zmaga się z najtrudniejszym okresem od lat. Zadłużenie firm TSL wyniosło na koniec sierpnia 2025 r. aż 1,64 mld zł (wzrost o ponad 200 mln zł r/r.). Liczba dłużników osiągnęła 32,1 tys., a średnie zadłużenie jednej firmy przekroczyło 50,9 tys. zł. Szczególnie dotknięte są jednoosobowe działalności gospodarcze, odpowiadające za 932,6 mln zł z całego zadłużenia. Tymczasem dane GUS pokazują, że w pierwszym półroczu 2025 r. przewieziono o 13,4% mniej towarów niż rok wcześniej, a rentowność w transporcie lądowym spadła pomimo ogólnego wzrostu przychodów w TSL. Zatory płatnicze wciąż należą do najpoważniejszych barier dla branży, a niska wiarygodność płatnicza dotyczy już co ósmej firmy. W takich realiach tradycyjne finansowanie bankowe, z jego formalizmem i długim czasem decyzyjnym, traci na znaczeniu. W obliczu tej sytuacji, niedziwne, że przedsiębiorcy z branży szukają różnych źródeł finansowania.

Kredyt bankowy a potrzeby branży transportowej

Tradycyjny kredyt w firmach transportowych bywa trudny do uzyskania. Banki oceniając wniosek, badają wiele aspektów – historię kredytową, zdolność finansową, poziom zadłużenia i ryzyko branżowe, ale nie zawsze wymagają dostarczania rozbudowanej dokumentacji przez klienta, zwłaszcza przy krótszych liniach kredytowych. Kluczowy problem polega jednak na tym, że sektor TSL – z uwagi na wysokie ryzyko, dużą liczbę opóźnień w płatnościach oraz dynamiczne otoczenie – znajduje się w czołówce branż, które mają największe trudności w uzyskaniu kredytowania. Kredyt obrotowy, choć nie wiąże się z comiesięczną ratą, obciąża zdolność kredytową firmy i jest produktem jednorazowego uruchomienia. Tymczasem przewoźnicy potrzebują środków na bieżąco, aby opłacić paliwo, pensje kierowców, ubezpieczenia czy bieżące naprawy. Czas to kluczowy zasób w tej branży – a uzyskanie decyzji kredytowej może trwać nawet kilka tygodni. W warunkach zmiennych stawek frachtów i niepewności kontraktów, utrzymywanie sztywnej linii kredytowej bywa ograniczeniem, a nie wsparciem.

To skłania przedsiębiorców z sektora TSL do szukania alternatywnych źródeł finansowania, dzięki którym ich potrzeby zostaną zaspokojone. Jednym z takich rozwiązań jest faktoring. Dla faktorów zrzeszonych w Polskim Związku Faktorów sektor transportu stanowi 3,5% obrotu (wyniki za: podsumowanie wyników PZF po III kwartale 2025 r.).

Na czym polega faktoring i jak działa?

Faktoring to usługa finansowa, w której firma faktoringowa (tzw. faktor) przejmuje od przewoźnika wierzytelność wynikającą z wystawionej faktury z odroczonym terminem płatności. W praktyce oznacza to, że niemal natychmiast po przesłaniu faktury, przewoźnik otrzymuje na swoje konto gotówkę - zwykle od 80 do 100% wartości brutto faktury, w zależności od warunków współpracy i oceny ryzyka kontrahenta. Po stronie faktora leży dalsze oczekiwanie na przelew od klienta, któremu usługa została świadczona. To rozwiązanie pozwala firmie transportowej zachować płynność finansową bez konieczności zadłużania się, ponieważ nie generuje zobowiązania kredytowego ani nie obciąża zdolności finansowej przewoźnika w bazach BIK czy KRD. Co więcej, faktoring może obejmować różne formy, w tym faktoring jawny, cichy lub odwrotny, dostosowane do potrzeb i profilu współpracy z danym kontrahentem.

Więcej o tej formie finansowania dla branży TSL i jej rodzajach przeczytasz na stronie Finea, która specjalizuje się w finansowaniu branży transportowej: faktoring transportowy Finea

Najszerzej dostępne narzędzie finansowe dla firm

Firmy z sektora TSL znajdują się w grupie o najwyższym udziale podmiotów mających trudności z uzyskaniem finansowania bankowego. Według danych Rejestru Dłużników BIG InfoMonitor i BIK, sektor transportowy odpowiada za ok. 3,4 mld zł zaległych zobowiązań, a ponad 100% firm deklaruje współpracę z kontrahentami opóźniającymi płatności. W rezultacie sektor transportowy coraz częściej napotyka na bariery w dostępie do finansowania bankowego, ponieważ instytucje finansowe postrzegają go jako obszar o podwyższonym ryzyku. Alternatywnym, łatwiejszym w uzyskaniu narzędziem finansowym jest faktoring. Działa on na innych zasadach niż finansowanie bankowe – o przyznaniu środków nie decyduje historia kredytowa czy posiadane zabezpieczenia, portfel transakcji, a co za tym idzie portfel faktur z terminem płatności. O przyspieszeniu i przelewie decyduje nie tylko zdolność kredytowa klienta (tej nie musi być), a bardziej kto jest płatnikiem, czyli rzetelność kontrahneta. To szczególnie ważne w przypadku mikroprzedsiębiorców, którzy nierzadko nie mają żadnej historii kredytowej (lub prowadzą stosunkowo krótko firmę), a mimo to potrzebują finansowania do prowadzenia bieżącej działalności.

Faktoring pozabankowy jest dostępny niemal „od ręki” – po weryfikacji faktury pieniądze mogą trafić na konto nawet w ciągu kilkunastu minut. To rozwiązanie dla firm, które nie chcą lub nie mogą czekać tygodniami na decyzję kredytową. Co więcej, faktoring nie powiększa zadłużenia firmy i może być stosowany elastycznie – nawet tylko dla wybranych faktur czy sezonowo, w szczycie zleceń.

Dzięki temu jest to narzędzie idealnie wpisujące się w realia codziennej pracy przewoźników – szybkie, elastyczne i dostępne także dla tych, których banki omijają szerokim łukiem.

Dlaczego przewoźnicy wybierają faktoring zamiast kredytu?

W środowisku branży TSL, utrzymanie płynności finansowej jest jednym z największych wyzwań dla mikro i małych firm przewozowych. Wysokie koszty działalności, rosnące wymagania kontrahentów oraz coraz dłuższe terminy płatności sprawiają, że wielu przedsiębiorców nie może pozwolić sobie na długie oczekiwanie na przelew. Faktoring, jako szybka i elastyczna alternatywa wobec klasycznych kredytów, staje się kluczowym narzędziem wspierającym codzienne funkcjonowanie przewoźników. Poniżej przedstawiamy najważniejsze powody, dla których firmy transportowe coraz częściej sięgają po tę formę finansowania.

Ukryte koszty przestoju w transporcie

Nie wszyscy przewoźnicy mają świadomość, ile tak naprawdę kosztuje przestój spowodowany brakiem płynności. Każdy dzień bez zlecenia to nie tylko utracony przychód, ale także koszty stałe, które nie znikają, nawet jeśli pojazd stoi. Do tych kosztów należą m.in. raty leasingowe za ciężarówki, obowiązkowe składki ZUS, ubezpieczenia OC i AC, opłaty parkingowe oraz wynagrodzenia kierowców czy administracji. Co więcej, przestoje mogą prowadzić do utraty zaufania kontrahentów i spadku konkurencyjności na rynku. W skrajnych przypadkach, długotrwały brak gotówki może oznaczać konieczność rezygnacji z intratnych zleceń lub wręcz zamknięcia działalności. Dlatego tak istotne jest, by przedsiębiorcy działający w branży TSL aktywnie zapobiegali zatorom płatniczym i korzystali z narzędzi finansowych, które pomagają utrzymać płynność.

Szybkość dostępu do gotówki

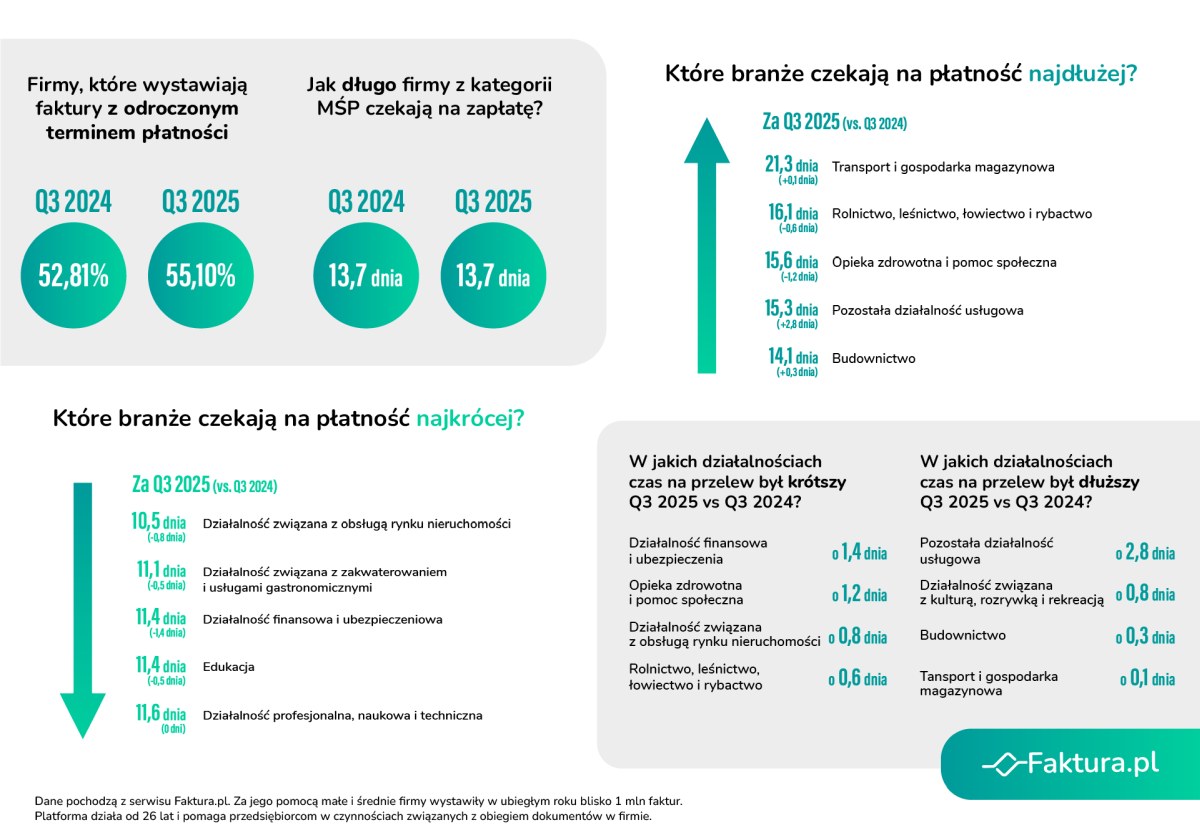

Czas oczekiwania na zapłatę za przewóz wynosi w Polsce średnio 21,3 dni (dane za: Faktura.pl), a w wielu przypadkach znacznie więcej. Dla mikroprzedsiębiorcy to ogromny problem. Faktoring pozwala zamienić fakturę na gotówkę nawet tego samego dnia, co oznacza możliwość dalszej pracy bez przerwy i przestojów. Dla porównania, proces przyznawania finansowania z banku trwa kilka-kilkanaście tygodni. A sektor transportu jest tym, który na zapłatę od kontrahentów czeka najdłużej spośród wszystkich branż.

Finea

Brak wykluczeń ze względu na staż lub branżę

Faktoring nie wymaga przedstawiania zabezpieczeń majątkowych. Decyzja opiera się przede wszystkim na ocenie wiarygodności kontrahenta, a nie firmy przewozowej. To kluczowe w sytuacji, gdy mikroprzedsiębiorca nie ma zdolności kredytowej ze względu na krótki staż lub branżę, w której działa. Sektor transportu często pojawia się na „czarnych listach” komercyjnych banków.

Prosty proces online

Dzięki digitalizacji proces faktoringowy odbywa się w pełni online z poziomu intuicyjnego panelu. Wystarczy przesłać fakturę i wskazać odbiorcę, a system sam przeprowadza weryfikację i wypłaca środki. U najszybszych faktorów, takich jak Finea, wypłata środków po zaakceptowaniu faktury trwa nawet 15 minut.

Pomoc w zarządzaniu ryzykiem

Współpraca z faktorem to także dodatkowa kontrola wiarygodności kontrahenta. Jeśli partner jest niewypłacalny lub figuruję na listach ostrzeżeń, faktor ostrzega o potencjalnym ryzyku. Chroni to przewoźnika przed stratami, przez weryfikację kontrahenta. Jest to jedno z kluczowych narzędzi, jakimi posługują się faktorzy w Polsce.

Dla kogo faktoring będzie optymalny?

Z faktoringu najczęściej korzystają mikrofirmy (JDG i spółki z o.o.), które prowadzą działalność operacyjną w branży TSL i wystawiają faktury z odroczonym terminem płatności. Cechą wspólną tych firm jest posiadanie aktywnych kontrahentów oraz regularnych zleceń, przy jednoczesnym braku przewidywalności co do momentu uzyskania zapłaty. Faktoring w ich przypadku stanowi nie tylko elastyczne narzędzie poprawiające płynność finansową, ale także uwiarygadnia je w oczach partnerów biznesowych. Zdolność do szybkiej realizacji zleceń, terminowych płatności i finansowej stabilności daje tym firmom przewagę negocjacyjną oraz buduje zaufanie na rynku. Coraz częściej faktoring jest też traktowany jako instrument pozwalający uniknąć konieczności zaciągania kosztownych kredytów obrotowych czy leasingów pomostowych.

Przypadki użycia: zlecenie "jedziesz teraz, płacimy za kwartał"

Scenariusz „jedziesz teraz, płacimy za kwartał” to nie abstrakcja. To codzienność w branży. To rujnuje płynność przewoźnika, zwłaszcza w szczycie sezonu lub gdy firma działa na minimalnych rezerwach finansowych. Często spotykany w kontaktach z dużymi klientami korporacyjnymi, którzy narzucają długie terminy płatności, nawet do 90 dni. Dla małego przewoźnika oznacza to konieczność kredytowania usługi ze środków własnych lub rezygnację ze zlecenia. W takiej sytuacji tylko faktoring pozwala przyjąć zlecenie bez ryzyka zatoru finansowego. Dzięki niemu firma może natychmiast odzyskać środki za wykonaną usługę i pokryć koszty operacyjne: paliwo, wynagrodzenia, ubezpieczenia, raty leasingowe. Co więcej, faktor przejmuje ryzyko opóźnionej płatności, co daje przewoźnikowi spokój działania i pozwala skupić się na realizacji przewozu, a nie windykacji zaległych należności

Faktoring jako przewaga konkurencyjna

Faktoring umożliwia nie tylko przetrwanie, ale i rozwój. Płynna gotówka pozwala podejmować więcej zleceń, inwestować w nowy tabor czy zatrudniać dodatkowych kierowców, co przekłada się bezpośrednio na zdolność obsługi większej liczby kontraktów i poprawę rentowności operacyjnej. W praktyce oznacza to możliwość negocjowania lepszych warunków zleceń, skrócenie czasu reakcji na zapytania ofertowe oraz budowanie przewagi nad konkurencją, która boryka się z opóźnieniami w płatnościach. Co więcej, stabilna płynność finansowa to także lepsza ocena wiarygodności firmy w oczach banków, leasingodawców i inwestorów. W efekcie przewoźnik może nie tylko szybciej się rozwijać, ale też skuteczniej reagować na zmienność rynku i wykorzystać sezonowe szczyty popytu.

Faktoring nie musi być alternatywą, może być też wsparciem

Wybór pomiędzy kredytem a faktoringiem to nie tylko kwestia kosztu pieniądza, ale także czasu, elastyczności i dostępu do gotówki. Dla wielu przewoźników faktoring to nie chwilowe wsparcie, ale stały element strategii finansowej. Co ważne, faktoring nie musi być alternatywą dla kredytu, ale jego uzupełnieniem. Kredyt bankowy jest zazwyczaj produktem jednorazowym, uruchamianym w określonym celu i w ściślej kwocie. Tymczasem faktoring to narzędzie, w ramach którego środki obrotowe są dostępne w sposób ciągły i odnawialny, zależny od aktywności firmy. Im więcej faktur firma wystawia i finansuje, tym skuteczniej obniża koszt kapitału dzięki efektowi skali, a jednocześnie zwiększa obroty. To z kolei wspiera zdolność wykorzystania limitów kredytowych w banku i przyspiesza obrót towarami lub usługami, co bezpośrednio przekłada się na wyższe zyski.

*Artykuł sponsorowany